Aspectos econômicos da tributação de dividendos

Com a mudança de governo, volta em voga a reforma tributária e, com ela, o tema “tributação de dividendos”, principalmente com o objetivo de tentar equilibrar as contas públicas.

Em razão da pandemia, nos últimos anos as contas do governo foram deficitárias, embora tais medidas (gastos) fossem essenciais naquela época, não há dúvidas de que, ante o rombo fiscal, o governo precisa equilibrar as suas contas. Ademais, agravando ainda mais essa situação, no orçamento de 2023 aprovado pelo Congresso Nacional, está previsto o pagamento de R$ 600 do bolsa família, além de um adicional de R$ 150 por criança de até 6 anos.

Ainda que os valores recolhidos a título de dividendos não possam ser destinados diretamente ao bolsa família, por se tratar de imposto (não vinculado), o aumento na arrecadação se demonstra ainda mais pertinente na conjuntura atual. Não se nega a importância dessas políticas fiscais (até com viés social), mas fato é: o governo precisa de uma contrapartida (receita).

Contudo, a tributação de dividendos seria uma política fiscal adequada ou, ao instituí-la, ocorreria, na verdade, um efeito contrário ao esperado? Isto é: ao invés de aumentar a arrecadação, esta diminuiria com o fim da isenção.

Desde 1996, com a redação dada pelo artigo 10 da Lei nº 9.249/95, os dividendos não estão sujeitos à incidência de imposto de renda. Na exposição de motivos da referida Lei, o autor do projeto é categórico ao dizer que: “Além de simplificar os controles e inibir a evasão, esse procedimento estimula, em razão da equiparação de tratamento e das alíquotas aplicáveis, o investimento nas atividades produtivas.”.

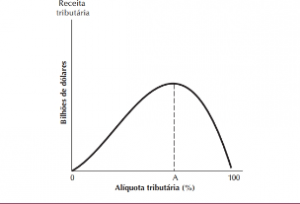

Para entender melhor essa questão, faz-se necessário, aqui, abordar um fenômeno econômico denominado Curva de Laffer¹, cujo nome deriva de Arthur B. Laffer, que a popularizou.

De Acordo com a Curva de Laffer, o aumento da alíquota tributária poderia ocasionar uma queda na arrecadação do governo. Isso porque, com aumento da alíquota tributária, os contribuintes encontrariam outros meios para tentar não pagar o imposto, quer lícitos (elisão fiscal) ou ilícitos (evasão), de sorte que a arrecadação do Estado iria diminuir.

Com base no modelo, há um ponto de equilíbrio, ou seja, uma determinada alíquota que maximizaria a arrecadação do Estado. Nota-se que o legislador, ao expor os seus motivos, está em consonância com a lógica do modelo: evitar a evasão e incentivar o investimento produtivo, colocando em xeque se, com a volta da tributação de dividendos, esse equilíbrio – se existe – será rompido.

Não se pode esquecer que a arrecadação não é um fim em si, sobretudo se não cumpre esse objetivo propriamente dito. Neste artigo fica o alerta para acompanharmos a tramitação do projeto de lei que venha a restabelecer a tributação sobre dividendos, para que medidas destinadas a maximizar a arrecadação correspondente não afronte princípios jurídicos que regem o sistema tributário.

1. FROYEN, Richard T. Macroeconomia: teorias e aplicações. Tradução Cecília Camargo Bartalotti. 2ª Edição. São Paula: Saraiva, 2013, p. 477