Conformidade tributária imprescindível

por Thaís Folgosi Françoso

O uso da tecnologia em procedimentos de fiscalização tributária não é novidade, por meio das informações prestadas pelo próprio contribuinte (obrigações acessórias eletrônicas) é permitido ao fisco a verificação em tempo real da regularidade tributária dos contribuintes.

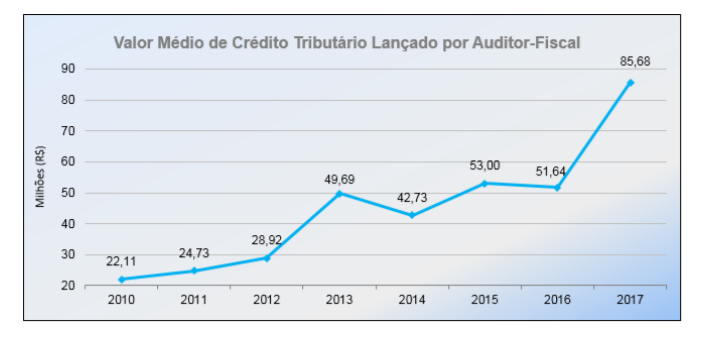

Com o cruzamento avançado dessas informações detidas pela fiscalização, houve um aumento significativo de autuações e cobranças tributárias, o que pode ser facilmente percebido no último Plano Anual de Fiscalização da Secretaria da Receita Federal – 2018:

Nos últimos anos, desde o início do SPED, o valor de autuações quase quadruplicou. Esse aumento é evidentemente fruto do avanço dos instrumentos de fiscalização e do cruzamento de informações e os contribuintes precisam se preparar para essa realidade tributária.

O controle rígido das obrigações acessórias e a condução adequada das defesas administrativas (com know how especializado em contencioso eletrônico) são vitais para a os contribuintes, já que as autoridades fiscais demonstram um posicionamento muito mais agressivo na cobrança de débitos fiscais, especialmente quando já inscritos em dívida ativa. Recente exemplo é a Portaria nº 33, de 2018, editada pela Procuradoria Geral da Fazenda Nacional, que entra em vigor em 1º de outubro e criou a chamada “antecipação da penhora”, sem a necessidade de ordem judicial para a constrição, antes mesmo da distribuição do processo de execução fiscal.

Portanto, o contribuinte deve estar atento aos novos riscos tributários, que poderão afetar suas contingências, provisões (as cobranças são hoje muito mais ágeis e contam com autoridades mais agressivas) e, por fim, o resultado das empresas.

Não bastasse, estar em regularidade fiscal é hoje item de sobrevivência, o compliance tributário (conformidade) impacta fortemente as relações dos contribuintes com terceiros (públicos ou privados). Já faz algum tempo que contratações públicas são condicionadas à regularidade fiscal e essa exigência bate agora na porta das relações privadas. Tem sido frequente a exigência de certidões de regularidade nas relações privadas, para contratação e faturamento.

Ainda sobre as relações com poder público, recentemente o Estado de São Paulo editou a Lei Complementar nº 1.320, de 2018, também conhecida como “Nos conformes”, criando novo panorama na relação entre Fisco e contribuintes, vez que concedeu uma série de benefícios para os contribuintes que se apresentarem em conformidade com o Fisco paulista. Não queremos aqui discutir a constitucionalidade de lei estadual, mas, sem sombra de dúvidas, demonstra a tendência que deve ser adotada por outros entes federativos com a aplicação de benefícios e atrativos para os contribuintes que se mostrarem em regularidade com suas obrigações tributárias.

Por todo o exposto, a conformidade é hoje essencial para a manutenção das operações de uma empresa, tanto no âmbito das relações privadas quanto das relações com poder público, daí o rigor e a prevenção na prestação das obrigações acessórias, que pode impactar a regularidade fiscal dos contribuintes e suas atividades de forma geral.

Em resumo, em tempos de fiscalização eletrônica, de compliance obrigatório e de conduta agressiva das autoridades fiscais, todo cuidado é pouco. A prevenção é essencial, mas quando inevitável a autuação, a apresentação de defesas efetivas (com know how especializado em obrigações acessórias e fiscalização eletrônica) serão o diferencial para evitar contingências desnecessárias, constrições indevidas, obtenção de resultado favorável, além de afastar riscos de responsabilização de sócios e administradores.[:en]

por Thaís Folgosi Françoso

O uso da tecnologia em procedimentos de fiscalização tributária não é novidade, por meio das informações prestadas pelo próprio contribuinte (obrigações acessórias eletrônicas) é permitido ao fisco a verificação em tempo real da regularidade tributária dos contribuintes.

Com o cruzamento avançado dessas informações detidas pela fiscalização, houve um aumento significativo de autuações e cobranças tributárias, o que pode ser facilmente percebido no último Plano Anual de Fiscalização da Secretaria da Receita Federal – 2018:

Nos últimos anos, desde o início do SPED, o valor de autuações quase quadruplicou. Esse aumento é evidentemente fruto do avanço dos instrumentos de fiscalização e do cruzamento de informações e os contribuintes precisam se preparar para essa realidade tributária.

O controle rígido das obrigações acessórias e a condução adequada das defesas administrativas (com know how especializado em contencioso eletrônico) são vitais para a os contribuintes, já que as autoridades fiscais demonstram um posicionamento muito mais agressivo na cobrança de débitos fiscais, especialmente quando já inscritos em dívida ativa. Recente exemplo é a Portaria nº 33, de 2018, editada pela Procuradoria Geral da Fazenda Nacional, que entra em vigor em 1º de outubro e criou a chamada “antecipação da penhora”, sem a necessidade de ordem judicial para a constrição, antes mesmo da distribuição do processo de execução fiscal.

Portanto, o contribuinte deve estar atento aos novos riscos tributários, que poderão afetar suas contingências, provisões (as cobranças são hoje muito mais ágeis e contam com autoridades mais agressivas) e, por fim, o resultado das empresas.

Não bastasse, estar em regularidade fiscal é hoje item de sobrevivência, o compliance tributário (conformidade) impacta fortemente as relações dos contribuintes com terceiros (públicos ou privados). Já faz algum tempo que contratações públicas são condicionadas à regularidade fiscal e essa exigência bate agora na porta das relações privadas. Tem sido frequente a exigência de certidões de regularidade nas relações privadas, para contratação e faturamento.

Ainda sobre as relações com poder público, recentemente o Estado de São Paulo editou a Lei Complementar nº 1.320, de 2018, também conhecida como “Nos conformes”, criando novo panorama na relação entre Fisco e contribuintes, vez que concedeu uma série de benefícios para os contribuintes que se apresentarem em conformidade com o Fisco paulista. Não queremos aqui discutir a constitucionalidade de lei estadual, mas, sem sombra de dúvidas, demonstra a tendência que deve ser adotada por outros entes federativos com a aplicação de benefícios e atrativos para os contribuintes que se mostrarem em regularidade com suas obrigações tributárias.

Por todo o exposto, a conformidade é hoje essencial para a manutenção das operações de uma empresa, tanto no âmbito das relações privadas quanto das relações com poder público, daí o rigor e a prevenção na prestação das obrigações assessórias, que pode impactar a regularidade fiscal dos contribuintes e suas atividades de forma geral.

Em resumo, em tempos de fiscalização eletrônica, de compliance obrigatório e de conduta agressiva das autoridades fiscais, todo cuidado é pouco. A prevenção é essencial, mas quando inevitável a autuação, a apresentação de defesas efetivas (com know how especializado em obrigações acessórias e fiscalização eletrônica) serão o diferencial para evitar contingências desnecessárias, constrições indevidas, obtenção de resultado favorável, além de afastar riscos de responsabilização de sócios e administradores.[:es]

por Thaís Folgosi Françoso

O uso da tecnologia em procedimentos de fiscalização tributária não é novidade, por meio das informações prestadas pelo próprio contribuinte (obrigações acessórias eletrônicas) é permitido ao fisco a verificação em tempo real da regularidade tributária dos contribuintes.

Com o cruzamento avançado dessas informações detidas pela fiscalização, houve um aumento significativo de autuações e cobranças tributárias, o que pode ser facilmente percebido no último Plano Anual de Fiscalização da Secretaria da Receita Federal – 2018:

Nos últimos anos, desde o início do SPED, o valor de autuações quase quadruplicou. Esse aumento é evidentemente fruto do avanço dos instrumentos de fiscalização e do cruzamento de informações e os contribuintes precisam se preparar para essa realidade tributária.

O controle rígido das obrigações acessórias e a condução adequada das defesas administrativas (com know how especializado em contencioso eletrônico) são vitais para a os contribuintes, já que as autoridades fiscais demonstram um posicionamento muito mais agressivo na cobrança de débitos fiscais, especialmente quando já inscritos em dívida ativa. Recente exemplo é a Portaria nº 33, de 2018, editada pela Procuradoria Geral da Fazenda Nacional, que entra em vigor em 1º de outubro e criou a chamada “antecipação da penhora”, sem a necessidade de ordem judicial para a constrição, antes mesmo da distribuição do processo de execução fiscal.

Portanto, o contribuinte deve estar atento aos novos riscos tributários, que poderão afetar suas contingências, provisões (as cobranças são hoje muito mais ágeis e contam com autoridades mais agressivas) e, por fim, o resultado das empresas.

Não bastasse, estar em regularidade fiscal é hoje item de sobrevivência, o compliance tributário (conformidade) impacta fortemente as relações dos contribuintes com terceiros (públicos ou privados). Já faz algum tempo que contratações públicas são condicionadas à regularidade fiscal e essa exigência bate agora na porta das relações privadas. Tem sido frequente a exigência de certidões de regularidade nas relações privadas, para contratação e faturamento.

Ainda sobre as relações com poder público, recentemente o Estado de São Paulo editou a Lei Complementar nº 1.320, de 2018, também conhecida como “Nos conformes”, criando novo panorama na relação entre Fisco e contribuintes, vez que concedeu uma série de benefícios para os contribuintes que se apresentarem em conformidade com o Fisco paulista. Não queremos aqui discutir a constitucionalidade de lei estadual, mas, sem sombra de dúvidas, demonstra a tendência que deve ser adotada por outros entes federativos com a aplicação de benefícios e atrativos para os contribuintes que se mostrarem em regularidade com suas obrigações tributárias.

Por todo o exposto, a conformidade é hoje essencial para a manutenção das operações de uma empresa, tanto no âmbito das relações privadas quanto das relações com poder público, daí o rigor e a prevenção na prestação das obrigações assessórias, que pode impactar a regularidade fiscal dos contribuintes e suas atividades de forma geral.

Em resumo, em tempos de fiscalização eletrônica, de compliance obrigatório e de conduta agressiva das autoridades fiscais, todo cuidado é pouco. A prevenção é essencial, mas quando inevitável a autuação, a apresentação de defesas efetivas (com know how especializado em obrigações acessórias e fiscalização eletrônica) serão o diferencial para evitar contingências desnecessárias, constrições indevidas, obtenção de resultado favorável, além de afastar riscos de responsabilização de sócios e administradores.