Programa Especial de Regularização Tributária (PERT)

No dia 07 de dezembro de 2018 foi publicada a Instrução Normativa da Receita Federal nº 1.855, de 2018, tratando dos procedimentos necessários à consolidação dos débitos no Programa Especial de Regularização Tributária (PERT), instituído pela Lei nº 13.496, de 2017.

Com o intuito de melhor lhes auxiliar, encaminhamos os passos necessários à consolidação, os quais seguem abaixo:

- ACESSO

1.1 A prestação de informações deverá ser realizada exclusivamente E-CAC, no período de 10 a 28 de dezembro, das 7 horas às 21 horas, horário de Brasília, nos dias úteis.

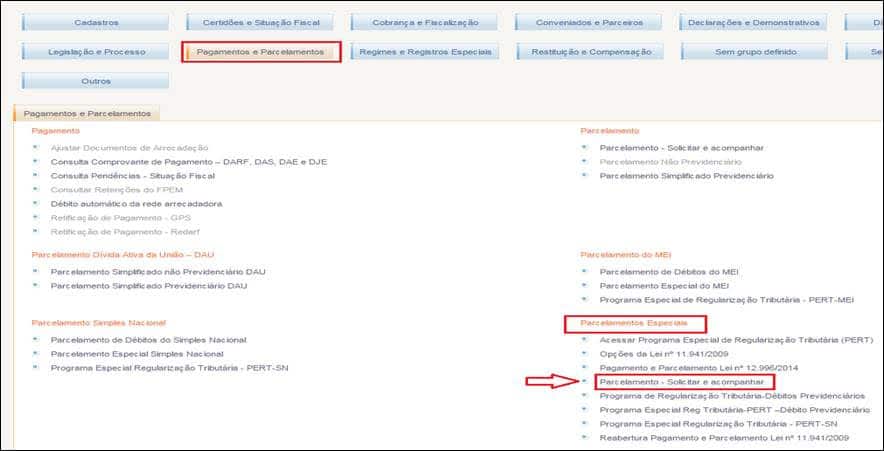

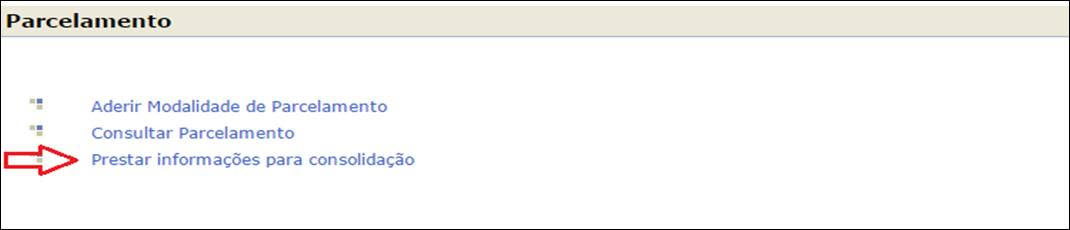

1.2 O acesso deve ser feito pelo e-Cac > pagamentos e parcelamentos > parcelamentos especiais > parcelamento solicitar e acompanhar > prestar informações para consolidação.

- INFORMAÇÕES GERAIS

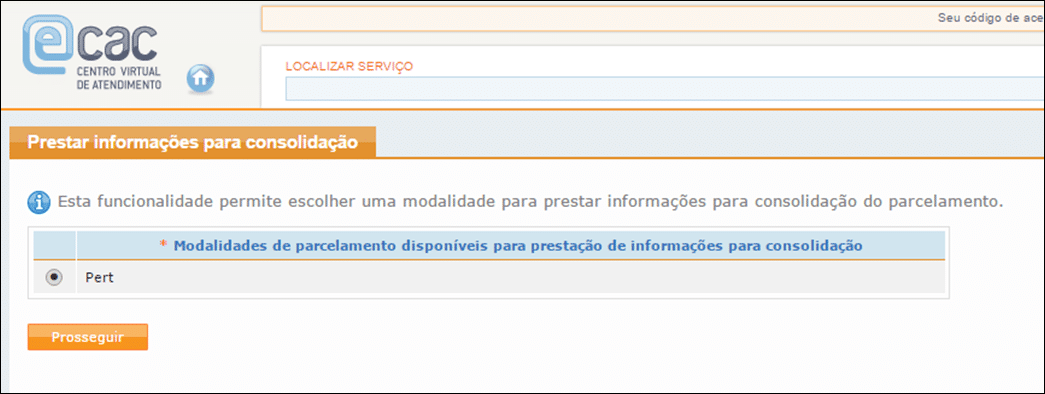

2.1 Para a consolidação do PERT, deverão ser prestadas as seguintes informações:

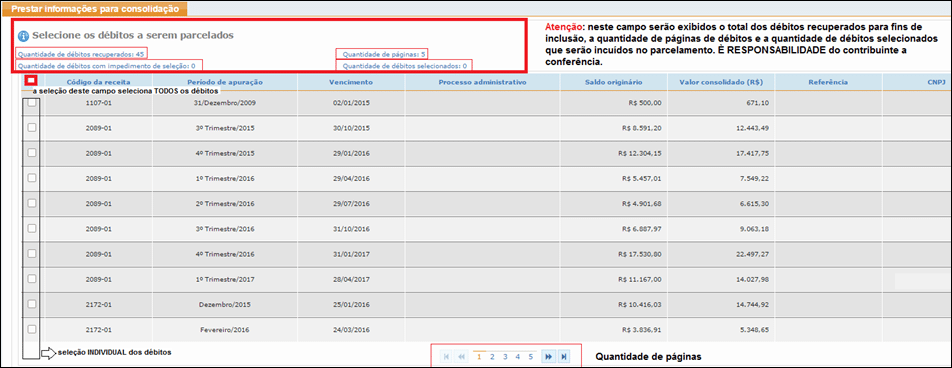

- a) os débitos que deseja incluir no Pert;

- b) o número de prestações pretendidas, se for o caso;

- c) os montantes dos créditos decorrentes de prejuízo fiscal e de base de cálculo negativa da CSLL, se for o caso; e

- d) o número, a competência e o valor do pedido eletrônico de restituição efetuado por meio do programa Pedido de Restituição, Ressarcimento ou Reembolso e declaração de Compensação (PER/DCOMP), relativos aos demais créditos próprios a serem utilizados no Pert, se for o caso.

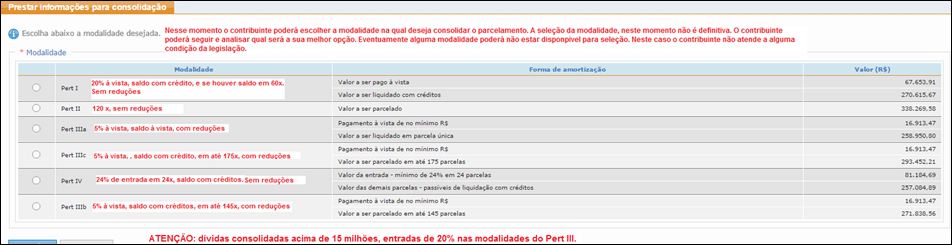

2.2 Nesse momento, poderá o contribuinte corrigir a opção para a modalidade de liquidação na qual possui débitos, no caso de tê-la informado incorretamente.

- PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE CRÉDITO

3.1 Os créditos decorrentes de prejuízo fiscal e de base de cálculo negativa da CSLL a serem indicados deverão corresponder aos saldos disponíveis para utilização após deduzidos os valores já utilizados em:

- a) compensação com base de cálculo do IRPJ ou da CSLL em períodos anteriores à data da prestação das informações; ou

- b) outras modalidades de pagamento ou de parcelamento.

3.2 O contribuinte deverá efetuar a baixa, na escrituração fiscal, dos créditos decorrentes de prejuízo fiscal ou de base de cálculo negativa da CSLL utilizados.

3.3 A utilização dos demais créditos relativos a tributos administrados pela RFB somente será possível caso:

- a) se refira a período de apuração anterior à adesão ao Pert; e

- b) o sujeito passivo tenha transmitido, até 9 de dezembro de 2018, o respectivo pedido eletrônico de restituição, efetuado por meio do programa PER/DCOMP.

- CONDIÇÕES PARA A CONSOLIDAÇÃO

4.1 Somente será efetivada a consolidação se o contribuinte tiver efetuado o pagamento até 28 de dezembro de 2018:

- a) na modalidade de adesão de pagamento à vista e em espécie de, no mínimo, 20% do valor da dívida consolidada, sem redução, em 5 parcelas, vencíveis de agosto a dezembro de 2017, e do restante com utilização de créditos de prejuízo fiscal e base de cálculo negativa da CSLL ou com outros créditos próprios relativos a tributo administrado pela RFB:

– da parcela correspondente a, no mínimo, 20% (vinte por cento) do valor da dívida consolidada, em espécie, caso todo o saldo restante tenha sido liquidado com créditos de prejuízo fiscal ou de base de cálculo negativa da CSLL ou demais créditos próprios relativos a tributo administrado pela RFB;

- b) na modalidade de adesão de pagamento à vista e em espécie de, no mínimo, 20% do valor da dívida consolidada, sem redução, em 5 parcelas mensais e sucessivas, vencíveis de agosto a dezembro de 2017, e o restante liquidado integralmente em janeiro de 2018, em parcela única, com redução de 90% dos juros de mora e de 70% das multas de mora, de ofício ou isoladas:

– da parcela correspondente a, no mínimo, 5% do valor da dívida consolidada, em espécie, desde que todo o valor restante tenha sido liquidado com créditos de prejuízo fiscal ou de base de cálculo negativa da CSLL ou demais créditos próprios relativos a tributo administrado pela RFB.

- c) de todos os pagamentos ou prestações vencidos até a data mencionada no caput, nas demais modalidades.

- PAGAMENTO

5.1 Antes de concluir a confirmação da consolidação, é importante confirmar os recolhimentos efetuados nos códigos 5184 (PRT) e 5190 (Pert) até a prestação de informações à consolidação no e-CAC > pagamentos e parcelamentos > consulta comprovante de pagamento – Darf, Das, Dae e DJE , pois serão utilizados no cálculo de eventual saldo devedor da negociação.

5.2 Se o Darf foi recolhido com algum erro, antes da consolidação, efetuar sua retificação.

5.3 Caso não conste algum Darf efetivamente pago no e-CAC, antes de confirmar a consolidação, por gentileza, nos informar.

5.4 A partir da prestação das informações da consolidação não deverá mais ser pago Darf no código 5190, salvo em caso de revisão do parcelamento.

5.5 O Darf a ser recolhido, inclusive o do saldo devedor devido na consolidação, deve ser o gerado pelo sistema, código 1124, com código de barras. Lembrar que no mês da consolidação, além do Darf do saldo devedor, deve ser paga a prestação do mês.

- CONSIDERAÇÕES FINAIS

6.1 A RFB dispõe do prazo de 5 anos, contado da data da prestação das informações para consolidação, para análise dos montantes de créditos indicados para utilização.

6.2 A consolidação deverá ser realizada por todos aqueles que aderiram ao PERT, ainda que tenham optado pela modalidade de pagamento à vista, com liquidação do saldo devedor em parcela única em janeiro de 2018.

6.3 O pagamento dos valores de que trata o caput e das parcelas com vencimento a partir de dezembro de 2018 deverão ser feitos exclusivamente por meio de Darf, emitido por funcionalidade específica disponível no sítio da RFB na Internet.

6.4 Será considerado deferido o parcelamento na data em que o contribuinte concluir a apresentação das informações necessárias à consolidação.

6.5 O descumprimento das obrigações para a consolidação do PERT implicará a exclusão do contribuinte e o prosseguimento da cobrança de todos os débitos passíveis de inclusão no respectivo parcelamento.

No mais, seguem as ilustrações para a consolidação do PERT

[:en]

No dia 07 de dezembro de 2018 foi publicada a Instrução Normativa da Receita Federal nº 1.855, de 2018, tratando dos procedimentos necessários à consolidação dos débitos no Programa Especial de Regularização Tributária (PERT), instituído pela Lei nº 13.496, de 2017.

Com o intuito de melhor lhes auxiliar, encaminhamos os passos necessários à consolidação, os quais seguem abaixo:

- ACESSO

1.1 A prestação de informações deverá ser realizada exclusivamente E-CAC, no período de 10 a 28 de dezembro, das 7 horas às 21 horas, horário de Brasília, nos dias úteis.

1.2 O acesso deve ser feito pelo e-Cac > pagamentos e parcelamentos > parcelamentos especiais > parcelamento solicitar e acompanhar > prestar informações para consolidação.

- INFORMAÇÕES GERAIS

2.1 Para a consolidação do PERT, deverão ser prestadas as seguintes informações:

- a) os débitos que deseja incluir no Pert;

- b) o número de prestações pretendidas, se for o caso;

- c) os montantes dos créditos decorrentes de prejuízo fiscal e de base de cálculo negativa da CSLL, se for o caso; e

- d) o número, a competência e o valor do pedido eletrônico de restituição efetuado por meio do programa Pedido de Restituição, Ressarcimento ou Reembolso e declaração de Compensação (PER/DCOMP), relativos aos demais créditos próprios a serem utilizados no Pert, se for o caso.

2.2 Nesse momento, poderá o contribuinte corrigir a opção para a modalidade de liquidação na qual possui débitos, no caso de tê-la informado incorretamente.

- PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE CRÉDITO

3.1 Os créditos decorrentes de prejuízo fiscal e de base de cálculo negativa da CSLL a serem indicados deverão corresponder aos saldos disponíveis para utilização após deduzidos os valores já utilizados em:

- a) compensação com base de cálculo do IRPJ ou da CSLL em períodos anteriores à data da prestação das informações; ou

- b) outras modalidades de pagamento ou de parcelamento.

3.2 O contribuinte deverá efetuar a baixa, na escrituração fiscal, dos créditos decorrentes de prejuízo fiscal ou de base de cálculo negativa da CSLL utilizados.

3.3 A utilização dos demais créditos relativos a tributos administrados pela RFB somente será possível caso:

- a) se refira a período de apuração anterior à adesão ao Pert; e

- b) o sujeito passivo tenha transmitido, até 9 de dezembro de 2018, o respectivo pedido eletrônico de restituição, efetuado por meio do programa PER/DCOMP.

- CONDIÇÕES PARA A CONSOLIDAÇÃO

4.1 Somente será efetivada a consolidação se o contribuinte tiver efetuado o pagamento até 28 de dezembro de 2018:

- a) na modalidade de adesão de pagamento à vista e em espécie de, no mínimo, 20% do valor da dívida consolidada, sem redução, em 5 parcelas, vencíveis de agosto a dezembro de 2017, e do restante com utilização de créditos de prejuízo fiscal e base de cálculo negativa da CSLL ou com outros créditos próprios relativos a tributo administrado pela RFB:

– da parcela correspondente a, no mínimo, 20% (vinte por cento) do valor da dívida consolidada, em espécie, caso todo o saldo restante tenha sido liquidado com créditos de prejuízo fiscal ou de base de cálculo negativa da CSLL ou demais créditos próprios relativos a tributo administrado pela RFB;

- b) na modalidade de adesão de pagamento à vista e em espécie de, no mínimo, 20% do valor da dívida consolidada, sem redução, em 5 parcelas mensais e sucessivas, vencíveis de agosto a dezembro de 2017, e o restante liquidado integralmente em janeiro de 2018, em parcela única, com redução de 90% dos juros de mora e de 70% das multas de mora, de ofício ou isoladas:

– da parcela correspondente a, no mínimo, 5% do valor da dívida consolidada, em espécie, desde que todo o valor restante tenha sido liquidado com créditos de prejuízo fiscal ou de base de cálculo negativa da CSLL ou demais créditos próprios relativos a tributo administrado pela RFB.

- c) de todos os pagamentos ou prestações vencidos até a data mencionada no caput, nas demais modalidades.

- PAGAMENTO

5.1 Antes de concluir a confirmação da consolidação, é importante confirmar os recolhimentos efetuados nos códigos 5184 (PRT) e 5190 (Pert) até a prestação de informações à consolidação no e-CAC > pagamentos e parcelamentos > consulta comprovante de pagamento – Darf, Das, Dae e DJE , pois serão utilizados no cálculo de eventual saldo devedor da negociação.

5.2 Se o Darf foi recolhido com algum erro, antes da consolidação, efetuar sua retificação.

5.3 Caso não conste algum Darf efetivamente pago no e-CAC, antes de confirmar a consolidação, por gentileza, nos informar.

5.4 A partir da prestação das informações da consolidação não deverá mais ser pago Darf no código 5190, salvo em caso de revisão do parcelamento.

5.5 O Darf a ser recolhido, inclusive o do saldo devedor devido na consolidação, deve ser o gerado pelo sistema, código 1124, com código de barras. Lembrar que no mês da consolidação, além do Darf do saldo devedor, deve ser paga a prestação do mês.

- CONSIDERAÇÕES FINAIS

6.1 A RFB dispõe do prazo de 5 anos, contado da data da prestação das informações para consolidação, para análise dos montantes de créditos indicados para utilização.

6.2 A consolidação deverá ser realizada por todos aqueles que aderiram ao PERT, ainda que tenham optado pela modalidade de pagamento à vista, com liquidação do saldo devedor em parcela única em janeiro de 2018.

6.3 O pagamento dos valores de que trata o caput e das parcelas com vencimento a partir de dezembro de 2018 deverão ser feitos exclusivamente por meio de Darf, emitido por funcionalidade específica disponível no sítio da RFB na Internet.

6.4 Será considerado deferido o parcelamento na data em que o contribuinte concluir a apresentação das informações necessárias à consolidação.

6.5 O descumprimento das obrigações para a consolidação do PERT implicará a exclusão do contribuinte e o prosseguimento da cobrança de todos os débitos passíveis de inclusão no respectivo parcelamento.

No mais, seguem as ilustrações para a consolidação do PERT

[:es]

No dia 07 de dezembro de 2018 foi publicada a Instrução Normativa da Receita Federal nº 1.855, de 2018, tratando dos procedimentos necessários à consolidação dos débitos no Programa Especial de Regularização Tributária (PERT), instituído pela Lei nº 13.496, de 2017.

Com o intuito de melhor lhes auxiliar, encaminhamos os passos necessários à consolidação, os quais seguem abaixo:

- ACESSO

1.1 A prestação de informações deverá ser realizada exclusivamente E-CAC, no período de 10 a 28 de dezembro, das 7 horas às 21 horas, horário de Brasília, nos dias úteis.

1.2 O acesso deve ser feito pelo e-Cac > pagamentos e parcelamentos > parcelamentos especiais > parcelamento solicitar e acompanhar > prestar informações para consolidação.

- INFORMAÇÕES GERAIS

2.1 Para a consolidação do PERT, deverão ser prestadas as seguintes informações:

- a) os débitos que deseja incluir no Pert;

- b) o número de prestações pretendidas, se for o caso;

- c) os montantes dos créditos decorrentes de prejuízo fiscal e de base de cálculo negativa da CSLL, se for o caso; e

- d) o número, a competência e o valor do pedido eletrônico de restituição efetuado por meio do programa Pedido de Restituição, Ressarcimento ou Reembolso e declaração de Compensação (PER/DCOMP), relativos aos demais créditos próprios a serem utilizados no Pert, se for o caso.

2.2 Nesse momento, poderá o contribuinte corrigir a opção para a modalidade de liquidação na qual possui débitos, no caso de tê-la informado incorretamente.

- PARCELAMENTO E PAGAMENTO À VISTA COM UTILIZAÇÃO DE CRÉDITO

3.1 Os créditos decorrentes de prejuízo fiscal e de base de cálculo negativa da CSLL a serem indicados deverão corresponder aos saldos disponíveis para utilização após deduzidos os valores já utilizados em:

- a) compensação com base de cálculo do IRPJ ou da CSLL em períodos anteriores à data da prestação das informações; ou

- b) outras modalidades de pagamento ou de parcelamento.

3.2 O contribuinte deverá efetuar a baixa, na escrituração fiscal, dos créditos decorrentes de prejuízo fiscal ou de base de cálculo negativa da CSLL utilizados.

3.3 A utilização dos demais créditos relativos a tributos administrados pela RFB somente será possível caso:

- a) se refira a período de apuração anterior à adesão ao Pert; e

- b) o sujeito passivo tenha transmitido, até 9 de dezembro de 2018, o respectivo pedido eletrônico de restituição, efetuado por meio do programa PER/DCOMP.

- CONDIÇÕES PARA A CONSOLIDAÇÃO

4.1 Somente será efetivada a consolidação se o contribuinte tiver efetuado o pagamento até 28 de dezembro de 2018:

- a) na modalidade de adesão de pagamento à vista e em espécie de, no mínimo, 20% do valor da dívida consolidada, sem redução, em 5 parcelas, vencíveis de agosto a dezembro de 2017, e do restante com utilização de créditos de prejuízo fiscal e base de cálculo negativa da CSLL ou com outros créditos próprios relativos a tributo administrado pela RFB:

– da parcela correspondente a, no mínimo, 20% (vinte por cento) do valor da dívida consolidada, em espécie, caso todo o saldo restante tenha sido liquidado com créditos de prejuízo fiscal ou de base de cálculo negativa da CSLL ou demais créditos próprios relativos a tributo administrado pela RFB;

- b) na modalidade de adesão de pagamento à vista e em espécie de, no mínimo, 20% do valor da dívida consolidada, sem redução, em 5 parcelas mensais e sucessivas, vencíveis de agosto a dezembro de 2017, e o restante liquidado integralmente em janeiro de 2018, em parcela única, com redução de 90% dos juros de mora e de 70% das multas de mora, de ofício ou isoladas:

– da parcela correspondente a, no mínimo, 5% do valor da dívida consolidada, em espécie, desde que todo o valor restante tenha sido liquidado com créditos de prejuízo fiscal ou de base de cálculo negativa da CSLL ou demais créditos próprios relativos a tributo administrado pela RFB.

- c) de todos os pagamentos ou prestações vencidos até a data mencionada no caput, nas demais modalidades.

- PAGAMENTO

5.1 Antes de concluir a confirmação da consolidação, é importante confirmar os recolhimentos efetuados nos códigos 5184 (PRT) e 5190 (Pert) até a prestação de informações à consolidação no e-CAC > pagamentos e parcelamentos > consulta comprovante de pagamento – Darf, Das, Dae e DJE , pois serão utilizados no cálculo de eventual saldo devedor da negociação.

5.2 Se o Darf foi recolhido com algum erro, antes da consolidação, efetuar sua retificação.

5.3 Caso não conste algum Darf efetivamente pago no e-CAC, antes de confirmar a consolidação, por gentileza, nos informar.

5.4 A partir da prestação das informações da consolidação não deverá mais ser pago Darf no código 5190, salvo em caso de revisão do parcelamento.

5.5 O Darf a ser recolhido, inclusive o do saldo devedor devido na consolidação, deve ser o gerado pelo sistema, código 1124, com código de barras. Lembrar que no mês da consolidação, além do Darf do saldo devedor, deve ser paga a prestação do mês.

- CONSIDERAÇÕES FINAIS

6.1 A RFB dispõe do prazo de 5 anos, contado da data da prestação das informações para consolidação, para análise dos montantes de créditos indicados para utilização.

6.2 A consolidação deverá ser realizada por todos aqueles que aderiram ao PERT, ainda que tenham optado pela modalidade de pagamento à vista, com liquidação do saldo devedor em parcela única em janeiro de 2018.

6.3 O pagamento dos valores de que trata o caput e das parcelas com vencimento a partir de dezembro de 2018 deverão ser feitos exclusivamente por meio de Darf, emitido por funcionalidade específica disponível no sítio da RFB na Internet.

6.4 Será considerado deferido o parcelamento na data em que o contribuinte concluir a apresentação das informações necessárias à consolidação.

6.5 O descumprimento das obrigações para a consolidação do PERT implicará a exclusão do contribuinte e o prosseguimento da cobrança de todos os débitos passíveis de inclusão no respectivo parcelamento.

No mais, seguem as ilustrações para a consolidação do PERT